티스토리 뷰

목차

반응형

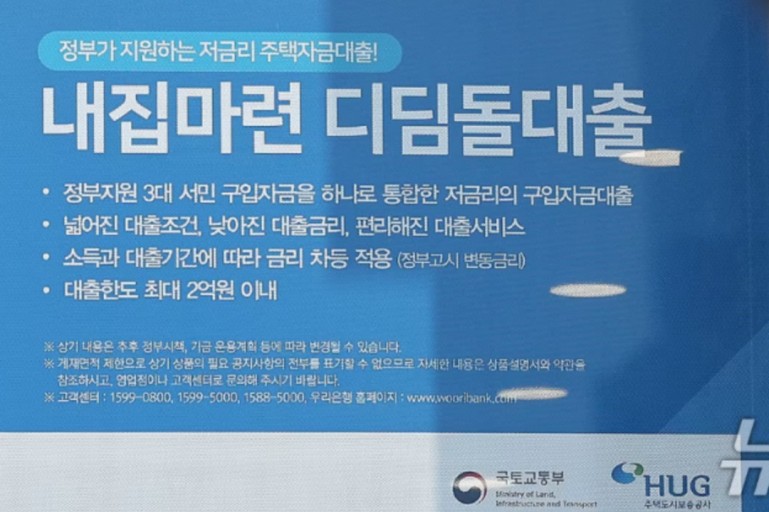

디딤돌 대출이란?

디딤돌 대출은 정부에서 지원하는 주택담보대출로, 무주택 서민 및 실수요자를 대상으로 낮은 금리로 대출을 제공하는 정책금융 상품입니다. 특히 생애 최초 주택 구매자라면 최대 2.5억 원까지 대출이 가능합니다.

그렇다면, 개인사업자나 소득 신고액이 적은 사람들은 건강보험료를 기준으로 소득을 인정받아 대출을 받을 수 있을까요? 이번 글에서 디딤돌 대출의 소득 인정 기준과 건강보험료로 대출 한도를 계산하는 방법을 알아보겠습니다.

1. 디딤돌 대출 신청 조건 (2025년 기준)

디딤돌 대출을 신청하려면 아래 조건을 충족해야 합니다.

- 부부 합산 연 소득 7,000만 원 이하 (생애최초 주택구매자는 8,500만 원까지 가능)

- 주택 가격 5억 원 이하 (전용면적 85㎡ 이하)

- 무주택자

대출 한도 및 금리:

- 최대 2.5억 원 (주택 가격의 최대 70%)

- 금리 2~3%대 (소득 및 조건에 따라 변동)

- 최대 30년 상환 가능

대출 상환 방식:

- 원리금균등상환

- 원금균등상환

- 체증식 상환 (만 40세 이하만 가능)

2. 건강보험료로 소득 인정받는 방법

직장인이 아닌 개인사업자나 프리랜서는 신고된 소득이 적어도 건강보험료 납부액을 기준으로 소득을 인정받을 수 있습니다.

- 직장가입자: 최근 1년간 평균 건강보험료 납부액 기준

- 지역가입자: 최근 3개월 평균 건강보험료 납부액 기준

예시: 개인택시 사업자가 최근 3개월 동안 건강보험료를 각각 9만 원, 9만 원, 11만 원 납부했다면 소득 산정 방식은 다음과 같습니다.

소득 인정 계산법

- (9만 원 + 9만 원 + 11만 원) ÷ 3 = 9.67만 원

- 건강보험료 기준으로 환산하면 월 소득 약 260~270만 원 인정

- ➡ 이를 기준으로 연소득을 계산하면 약 3,100~3,200만 원 정도로 산정됩니다.

3. 4억 원 빌라 구매 시 대출 가능 금액

- 4억 원짜리 빌라 매매 시, 최대 70%까지 대출 가능

- 2.5억 원까지 디딤돌 대출 이용 가능

- 나머지 1.5억 원은 본인 자금 필요

상환 계획 (원금균등상환, 30년 기준)

- 대출금 2.5억 원, 금리 2.5% 가정

- 매월 상환액 약 99만 원 (원금 + 이자)

4. 디딤돌 대출 신청 전 체크리스트

- 건강보험료 유지: 대출 심사 전 최소 3개월간 건강보험료를 일정 수준 이상 납부해야 합니다.

- 추가 소득 증빙 가능 여부 확인: 건강보험료 외에도 사업소득, 부가가치세 신고 내역 등을 추가 제출하면 대출 한도가 늘어날 수도 있습니다.

- 디딤돌 대출 외 추가 대출 가능성 체크: 보금자리론, 특례보금자리론 등도 비교하여 더 나은 조건을 찾을 수 있습니다.

➡ 보금자리론 확인

5. 디딤돌 대출 신청 방법

- 은행 방문 또는 온라인 신청

📌 디딤돌 대출 신청 - 대출 상담 및 소득 인정 방법 확인

📌 문의: 주택도시기금 콜센터 ☎ 1566-9009 - 건강보험료 3개월 평균 확인 후 서류 제출

📌 국민건강보험 고객센터 ☎ 1577-1000 - 대출 심사 후 승인 및 실행

6. 디딤돌 대출, 건강보험료 기준으로 가능할까?

- 개인사업자(지역가입자)는 최근 3개월 건강보험료 평균을 기준으로 소득을 인정받을 수 있습니다.

- 건강보험료 9~11만 원을 납부하면 연 소득 약 3,100~3,200만 원으로 인정될 가능성이 큽니다.

- 4억 원짜리 빌라 구매 시 최대 2.5억 원까지 대출 가능하며, 나머지 자금은 본인 부담입니다.

- 디딤돌 대출 신청 전 건강보험료 유지 및 추가 소득 증빙 가능 여부를 확인하세요.

✅ 대출이 필요한 분들은 주택도시기금, 국민건강보험공단 등의 공식 사이트를 통해 정확한 정보를 확인 후 신청하는 것이 중요합니다.

➡ 추가 상담이 필요하다면?

- 주택도시기금 콜센터: ☎ 1566-9009

- 건강보험공단 고객센터: ☎ 1577-1000

반응형